Le prix du gaz en Europe a connu une augmentation historique en quelques heures à la suite des derniers événements de la crise au Moyen-Orient. L'arrêt de la production de gaz naturel liquéfié (GNL) au Qatar et l'escalade des tensions militaires autour du détroit d'Ormuz ont suscité de grandes inquiétudes sur les marchés énergétiques européens.

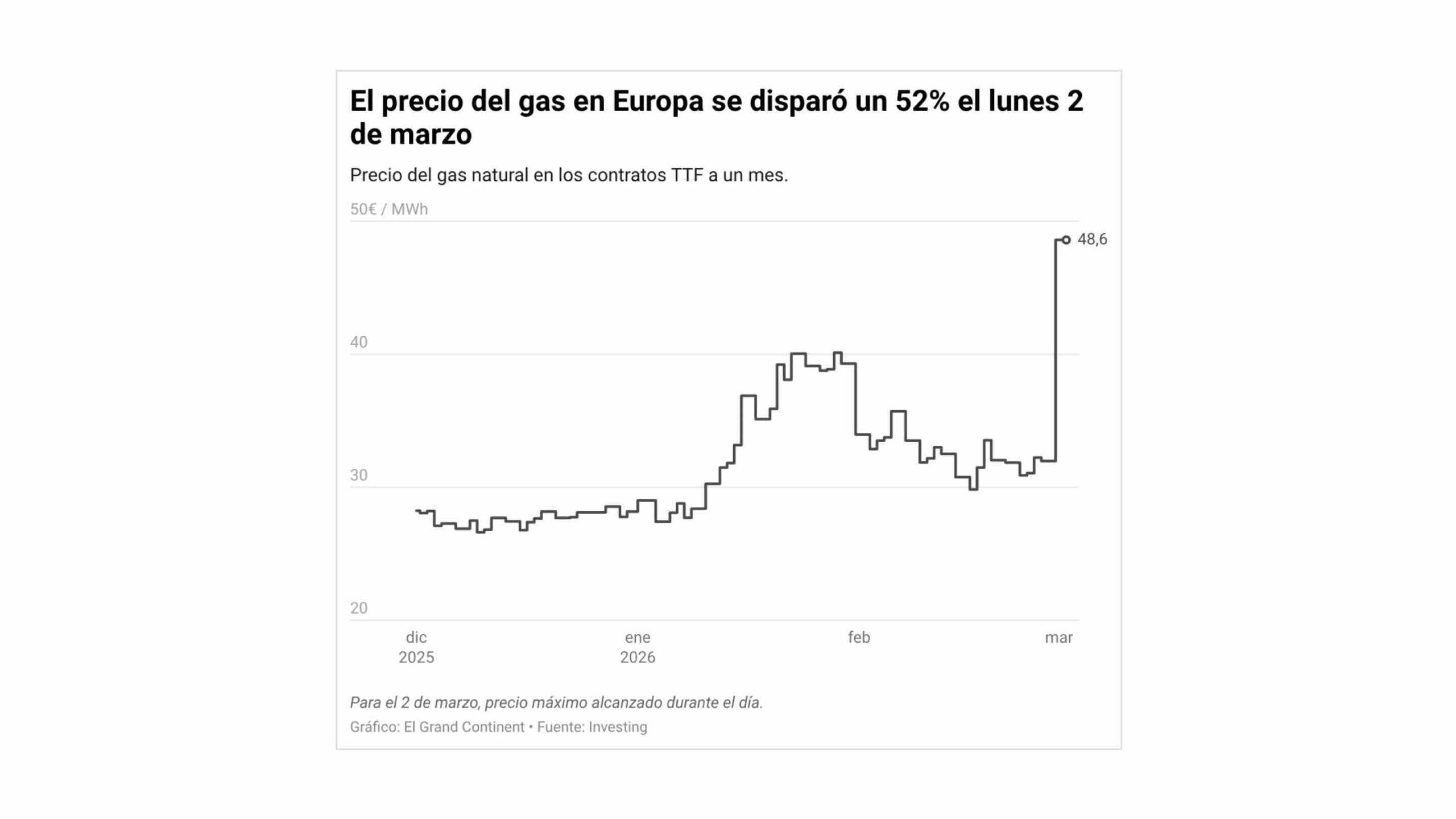

En une seule session, l'indice de référence principal, le contrat TTF négocié aux Pays-Bas, a enregistré une hausse de 40 % à 50 %, passant de la fourchette des 30-32 €/MWh à des niveaux de 46-48 €/MWh. Ce mouvement ramène les prix à des niveaux jamais vus depuis le début de l'année précédente et remet à nouveau le coût du gaz au centre du débat économique en Europe.

Un bouleversement géopolitique qui trouble le marché du gaz

L'escalade a débuté après les attaques des États-Unis et d'Israël contre des cibles en Iran et la réponse subséquente de l'Iran, qui a visé des infrastructures énergétiques clés dans le Golfe Persique. Par conséquent, la QatarEnergy, entreprise d'État, a annoncé un arrêt temporaire de la production de GNL et de produits associés dans ses installations de Ras Laffan et de Mesaieed suite à ces attaques par drones. Peu après cette annonce, le TTF européen a explosé, dépassant les 48 €/MWh, son niveau le plus élevé depuis presque un an.

Les craintes ne portent pas seulement sur la fermeture d'installations, mais aussi sur un contexte plus large : la possibilité d'un blocus prolongé ou d'interférences significatives dans le détroit d'Ormuz, une voie essentielle pour une part importante du commerce mondial des hydrocarbures. Les Gardiens de la Révolution iranienne ont renforcé leur présence dans la région, et plusieurs sources font état d'attaques contre des navires marchands.

Parallèlement, les prix du pétrole Brent et du West Texas ont également augmenté, poussés par la crainte d'interruptions de l'approvisionnement en provenance d'Arabie Saoudite et d'autres producteurs de la région. Bien que l’attention immédiate se concentre sur le gaz, l'impact général sur l'énergie complique encore davantage la situation pour l'Europe.

Les fortes hausses enregistrées sur le TTF rappellent les mouvements observés le jour de l'invasion russe de l'Ukraine, lors duquel le gaz avait atteint une hausse de 51 % en une journée, puis avait grimpé de près de 25 euros à plus de 300 €/MWh avant de revenir progressivement à environ 30 euros.

Pourquoi l'Europe est-elle si vulnérable face aux événements au Qatar et à Ormuz ?

L’offensive sur les infrastructures du Qatar se produit à un moment où l'Europe dépend beaucoup plus du gaz naturel liquéfié qu'avant la guerre en Ukraine. La forte diminution des importations de gaz russe par gazoduc a renforcé le rôle des fournisseurs alternatifs, notamment les États-Unis, le Qatar, l'Algérie et le Nigéria.

Dans ce contexte, le Qatar est devenu l'un des principaux exportateurs mondiaux de GNL, ses cargaisons représentant environ un cinquième du commerce mondial de gaz liquéfié. Selon les sources, sa part dans les importations de l'Union Européenne varie entre 7 % et près de 15 %. Bien que son poids direct soit moindre pour l'Espagne, l'effet sur les prix est commun, car le gaz est échangé sur un marché de plus en plus globalisé.

Le point le plus délicat reste le détroit d'Ormuz, un goulot d'étranglement critique à travers lequel passent environ 20 % à 30 % du gaz naturel liquéfié et un cinquième du pétrole transporté par mer. Bien qu'il n'y ait pas eu de fermeture formelle de la part de l'Iran, l'escalade des tensions, les attaques contre des navires et le retrait d'assurance ont poussé les pétroliers à éviter cette voie par crainte de devenir des cibles de missiles ou de drones.

Cette situation augmente l'incertitude concernant l'arrivée des cargaisons en Europe et en Asie. Si les exportations du Qatar et d'autres producteurs du Golfe diminuent ou se renchérissent en raison des déviations et des risques supplémentaires, le prix de référence du gaz en Europe est rapidement impacté, comme on l'observe déjà sur le TTF et d'autres hubs comme le NBP britannique.

Pour l'industrie européenne et les ménages, cette volatilité signifie une augmentation des coûts énergétiques alors que de nombreux pays tentaient de stabiliser les prix après le choc de 2022. La combinaison de fortes tensions géopolitiques, dépendance aux importations de GNL et réserves de gaz plus faibles que d'habitude crée un scénario particulièrement délicat.

Comportement récent du TTF et effet sur l'Espagne et l'UE

Dans les semaines précédant l'escalade actuelle, le comportement du marché témoignait déjà d'un certain nervosité. En février, les prix du gaz en Europe fluctuaient entre 29,8 et 35,7 €/MWh selon les contrats négociés sur l'ICE, avec des pics liés à des changements météorologiques et des nouvelles géopolitiques concernant les États-Unis, l'Iran et les routes de GNL.

Au début du mois, les cotations avaient grimpé jusqu'à 35,7 €/MWh en raison de prévisions météorologiques plus froides et d'une augmentation de l'utilisation du gaz pour la production d'électricité. Ensuite, une légère détente avait ramené les prix autour de 29-30 €/MWh, soutenue par un climat plus doux et l'anticipation d'une meilleure disponibilité du gaz américain pour l'exportation.

Cependant, les doutes ont rapidement émergé. Les tensions entre Washington et Téhéran et les menaces pesant sur le flux de cargaisons via Ormuz ont ravivé la volatilité, plaçant à nouveau le TTF autour de 32 €/MWh vers le 20 février. À la fin du mois, des signes d'amélioration dans l'approvisionnement avaient permis des baisses supplémentaires, mais l'attaque contre Ras Laffan a rompu cet équilibre précaire.

Le résultat a été un brusque changement de décor : d'un environnement relativement stable autour de 30-34 €/MWh, on est passé à des niveaux de 46-48 €/MWh, avec des augmentations intrajournalières de 40 % à 50 %, figurant parmi les plus importantes enregistrées depuis le début de la guerre en Ukraine.

Pour l'Espagne, qui a diversifié ses sources d'approvisionnement avec des importations en provenance d'Algérie, du Nigéria, des États-Unis et d'autres origines, et encouragé des projets de biogaz, l'impact se fait surtout sentir à travers les prix de gros européens. Bien que la part directe du Qatar dans les achats espagnols soit réduite, le système gazière national est complètement intégré dans le marché communautaire, de sorte que toute forte hausse du TTF finit par affecter la facture énergétique, tant pour les entreprises que pour les consommateurs.

Réserves européennes au plus bas et risque d'augmentation prolongée

La géopolitique n'est pas le seul facteur influant sur l'état d'esprit des opérateurs. Le niveau des réserves de gaz dans l'Union Européenne se situe actuellement en dessous de 31 % de sa capacité totale, une chiffre nettement inférieur aux 40 % enregistrés à la même époque l'année précédente. Selon des données de plusieurs plateformes spécialisées, des pays clés pour l'équilibre du système, comme l'Allemagne et la France, affichent des réserves autour de 20 % à 21 %.

En Allemagne, le niveau de remplissage tourne autour de 20,5 %, tandis qu'en France, il se situe environ à 21 % de la capacité disponible. Ces niveaux sont préoccupants pour la fin de l'hiver, bien que le risque de pénurie immédiat soit limité si le climat ne se complique pas excessivement. La diversification grâce aux installations de biogaz pourrait contribuer à la résilience de l'approvisionnement.

Cependant, la préoccupation réside dans le moyen terme : plus les réserves seront faibles à la fin de la saison froide, plus il sera complexe et coûteux de les reconstituer avant l'hiver prochain. Selon des analystes tels que Norman Liebke de Commerzbank, les taux de retrait de gaz se sont modérés avec l'amélioration des conditions météorologiques, mais ils soulignent que le défi de reconstituer les réserves demeure considérable.

Divers rapports s'accordent à dire que, d'ici la fin mars, les dépôts européens pourraient se situer à des niveaux historiquement bas, obligeant une campagne d'injection intensive pendant les mois chauds. Si les prix du gaz demeurent élevés au printemps et en été, la tâche sera plus coûteuse pour les fournisseurs, les entreprises et, en fin de compte, pour les utilisateurs finals.

De plus, tout aggravement du conflit dans le Golfe Persique ou toute interruption prolongée dans le détroit d'Ormuz pourrait compliquer encore davantage ce processus, en réduisant la disponibilité mondiale de GNL et en renchérissant les nouveaux contrats de fourniture à long terme que de nombreux acteurs européens souhaitent établir.

Que disent les analystes sur le prix du gaz en Europe

Les maisons d'analyse et les banques d'investissement ont commencé à recalibrer leurs scénarios. Des firmes comme Goldman Sachs signalent que si les perturbations dans le détroit d'Ormuz durent environ un mois, les prix du gaz en Europe pourraient doubler par rapport aux niveaux récents, plaçant alors le TTF bien au-dessus de 60 €/MWh.

D'autres institutions financières, comme ING, concentrent également leur attention sur le pétrole, estimant que le Brent pourrait atteindre la zone des 100 dollars le baril, et dans des situations extrêmes avec des interruptions sévères et durables de l'approvisionnement, même monter jusqu'à 140 dollars. Bien que ces prévisions portent sur le pétrole, l'impact sur le gaz et l'inflation en général serait également significatif.

Des gestionnaires spécialisés en matières premières avertissent que la relation entre la durée du conflit et le mouvement des prix n'est pas linéaire. Une coupure partielle de une ou deux semaines pourrait être absorbée en puisant dans les réserves et en reprogrammant des cargaisons, mais un arrêt quasi total pendant un mois ou plus exigerait une destruction significative de la demande, faisant grimper les prix à des niveaux beaucoup plus élevés.

Dans ce contexte, l'Europe fait face à un équilibre délicat : contenu l'impact sur la facture énergétique sans compromettre la sécurité de l'approvisionnement. Les États-Unis demeurent le premier fournisseur de gaz pour le continent, tandis que l'Algérie, le Nigéria, la Norvège et, dans une moindre mesure, la Russie complètent le mélange des importations. Toutefois, le poids du GNL du Golfe Persique dans l'ensemble du marché mondial entraîne inéluctablement des répercussions sur le Vieux Continent.

L'issue dépendra de la rapidité avec laquelle le transit par le détroit d'Ormuz se normalise, de la capacité à rediriger les cargaisons depuis d'autres régions et de l'évolution de la demande en Asie et en Amérique du Nord, qui rivalisent directement avec l'Europe pour les mêmes volumes de gaz liquéfié.

En résumé, l'augmentation des prix du gaz en Europe reflète une combinaison de chocs géopolitiques, d'une vulnérabilité due au faible niveau des réserves et d'une dépendance croissante vis-à-vis du GNL, une situation qui met de nouveau à l'épreuve la capacité de résistance des économies européennes et place la facture énergétique des ménages et des entreprises sous le feu des projecteurs pour les mois à venir.

Mon avis :

La récente flambée des prix du gaz en Europe, atteignant 46-48 €/MWh, s'explique par la suspension de la production de GNL au Qatar et les tensions géopolitiques au Moyen-Orient. Cette hausse souligne la dépendance croissante de l'Europe au GNL, mais elle expose également les vulnérabilités d'un marché énergique déjà fragilisé par l'incertitude géopolitique.Les questions fréquentes :

Pourquoi le prix du gaz a-t-il augmenté en Europe récemment ?

Le prix du gaz en Europe a connu une augmentation historique en raison de la suspension de la production de gaz naturel liquéfié (GNL) au Qatar et des tensions militaires accrues dans le détroit d'Ormuz. Le contrat TTF, principal indice de référence, a enregistré une hausse de 40 à 50 %, atteignant des niveaux de 46-48 €/MWh, ce qui ravive le débat économique en Europe.

Quelles sont les conséquences de la situation géopolitique sur le marché du gaz ?

Les attaques entre les États-Unis, Israël et l'Iran, ainsi que la menace de blocages dans le détroit d'Ormuz, augmentent l'incertitude sur les approvisionnements en gaz. Cela provoque des pics de prix du gaz, affectant directement les coûts énergétiques en Europe, exacerbant ainsi les conditions de marché déjà fragiles.

Comment l'Europe gère-t-elle sa dépendance au GNL ?

Avec une dépendance accrue au GNL, l'Europe a diversifié ses sources d'approvisionnement, notamment en s'appuyant sur le Qatar, mais également d'autres pays comme les États-Unis et l'Algérie. Cependant, la situation actuelle au Qatar et dans le Golfe Pérsique met en lumière la vulnérabilité de cette dépendance, pouvant entraîner une flambée des prix si les tensions persistent.

Quel est l'impact des réserves de gaz sur les prix en Europe ?

Actuellement, les réserves de gaz dans l'Union européenne sont en dessous de 31 % de leur capacité totale, bien inférieures aux niveaux de l'année précédente. Cela complique la reconstitution des stocks, surtout si les prix restent élevés. Cette situation peut entraîner une augmentation prolongée des coûts énergétiques pour les entreprises et les particuliers si la demande ne diminue pas rapidement.

Réponses (0 )