L’écosystème des paiements numériques traverse une période de mutations profondes. Les géants technologiques redéfinissent leurs alliances stratégiques, modifiant l’architecture même des services financiers digitaux. L’intégration des solutions PayPal dans l’univers Google Wallet illustre parfaitement cette dynamique complexe, oscillant entre collaboration et concurrence. Cette relation symbiotique révèle les enjeux cruciaux de l’interopérabilité dans un marché dominé par quelques acteurs majeurs. Les utilisateurs, pris au cœur de ces transformations, doivent s’adapter à des changements qui redessinent leurs habitudes de consommation quotidiennes.

L’évolution stratégique des partenariats dans l’univers des paiements mobiles

Les alliances entre acteurs du paiement digital connaissent des bouleversements sans précédent. Google et PayPal ont récemment annoncé un partenariat pluriannuel qui transforme radicalement l’intégration de leurs services respectifs. Cette collaboration s’étend bien au-delà de la simple coexistence technologique pour englober des solutions de commerce intelligent et d’intelligence artificielle.

L’intégration technique s’articule autour de plusieurs axes majeurs. Les solutions de paiement en un clic de PayPal s’imbriquent désormais dans l’écosystème Google Cloud, Google Ads et Google Play. Cette synergie permet aux utilisateurs de bénéficier d’une expérience unifiée, comparable à celle proposée par Apple Pay ou Samsung Pay.

Les mécanismes d’intégration technique entre plateformes

L’architecture technique de cette intégration repose sur des API avancées qui permettent une communication fluide entre les différentes plateformes. Les protocoles de sécurité intègrent les standards Visa, Mastercard et American Express, garantissant une compatibilité maximale avec l’ensemble des institutions financières partenaires.

- Authentification biométrique unifiée entre les applications

- Synchronisation des données de transaction en temps réel

- Chiffrement multicouche compatible avec les standards bancaires

- Interface utilisateur adaptative selon les préférences individuelles

- Gestion centralisée des méthodes de paiement multiples

| Fonctionnalité | Google Wallet | PayPal intégré | Compatibilité croisée |

|---|---|---|---|

| Paiement sans contact | NFC natif | Via Google Wallet | 100% |

| Transferts internationaux | Limité | Complet | 85% |

| Protection acheteur | Standard Google | PayPal Protection | 95% |

| Intégration e-commerce | Google Pay | Checkout PayPal | 90% |

Cette intégration technique s’accompagne d’une harmonisation des interfaces utilisateur. Les développeurs ont créé des passerelles seamless qui permettent aux utilisateurs de basculer naturellement entre les environnements Google Pay et PayPal selon leurs besoins spécifiques. Cette approche contraste avec les solutions cloisonnées traditionnellement proposées par les acteurs du secteur.

L’impact concurrentiel face aux géants du paiement mobile

La concurrence dans l’univers des paiements mobiles s’intensifie avec l’émergence de nouveaux acteurs technologiques. Apple Pay maintient sa position dominante sur l’écosystème iOS, tandis que Samsung Pay capitalise sur sa base d’utilisateurs Android en Asie. L’alliance Google-PayPal représente une réponse stratégique à cette fragmentation du marché.

Les parts de marché évoluent rapidement selon les régions géographiques. En Europe, les solutions de paiement intégrées gagnent du terrain face aux cartes bancaires traditionnelles. Les partenariats avec Stripe et d’autres processeurs de paiement créent un écosystème complexe où l’interopérabilité devient un avantage concurrentiel décisif.

Stratégies d’acquisition et rétention des utilisateurs

Les mécanismes d’acquisition client reposent sur des incitations financières et des fonctionnalités exclusives. Google Wallet propose des cashbacks personnalisés tandis que PayPal mise sur la protection des transactions et les programmes de fidélité. Cette complémentarité crée une proposition de valeur unique qui différencie l’alliance des concurrents directs.

- Programmes de récompenses cross-platform

- Intégration avec les services Google existants

- Accès prioritaire aux nouvelles fonctionnalités

- Support client unifié et multilingue

- Outils analytiques avancés pour les commerçants

L’analyse comportementale des utilisateurs révèle des préférences distinctes selon les générations. Les millennials privilégient la simplicité d’usage et l’intégration sociale, tandis que la génération Z recherche la personnalisation et les fonctionnalités innovantes. Cette segmentation influence directement les stratégies de développement produit et les campagnes marketing ciblées.

| Segment utilisateur | Préférence principale | Fonctionnalité clé | Taux d’adoption |

|---|---|---|---|

| 18-25 ans | Innovation | Paiement social | 78% |

| 26-35 ans | Simplicité | One-click payment | 85% |

| 36-45 ans | Sécurité | Authentification forte | 72% |

| 46+ ans | Familiarité | Interface traditionnelle | 65% |

Ces données orientent les décisions d’investissement et les priorités de développement. Les équipes produit intègrent ces insights dans leurs roadmaps pour optimiser l’expérience utilisateur et maximiser l’engagement sur le long terme.

Les enjeux techniques de l’interopérabilité financière

L’interopérabilité représente l’un des défis majeurs de l’intégration des services financiers numériques. Les protocoles de communication entre Google Wallet et PayPal nécessitent une harmonisation complexe des standards techniques. Cette synchronisation implique la gestion de multiples devises, réglementations et exigences de conformité selon les juridictions.

La sécurisation des données constitue un enjeu critique dans cette intégration. Les flux d’informations sensibles transitent entre plusieurs systèmes, multipliant les points de vulnérabilité potentiels. Les clés essentielles pour garantir la stabilité lors d’intégrations complexes s’appliquent également aux ecosystèmes financiers.

Architecture de sécurité et protection des données

L’architecture de sécurité multicouche intègre les dernières innovations en matière de cryptographie et d’authentification. Les tokens de sécurité dynamiques remplacent les informations sensibles lors des transactions, réduisant significativement les risques de fraude. Cette approche s’inspire des meilleures pratiques développées par Visa et Mastercard dans leurs réseaux globaux.

- Tokenisation avancée des données de paiement

- Authentification multi-facteurs adaptative

- Monitoring comportemental en temps réel

- Chiffrement bout-en-bout des communications

- Audit trails complets et immutables

Les protocoles de réconciliation automatisée permettent de synchroniser les soldes et transactions entre les différentes plateformes. Cette synchronisation s’effectue en temps réel pour garantir la cohérence des informations financières et éviter les discordances comptables. Les algorithmes de détection d’anomalies surveillent continuellement les flux pour identifier les activités suspectes.

| Composant sécuritaire | Niveau de protection | Standard appliqué | Certification |

|---|---|---|---|

| Chiffrement données | AES-256 | FIPS 140-2 | Level 3 |

| Authentification | MFA biométrique | FIDO2 | WebAuthn |

| Transport réseau | TLS 1.3 | RFC 8446 | IETF |

| Stockage sécurisé | Hardware Security | Common Criteria | EAL4+ |

L’expérience utilisateur repensée par l’intelligence artificielle

L’intégration de l’intelligence artificielle transforme radicalement l’expérience utilisateur dans l’écosystème des paiements mobiles. Google exploite ses algorithmes d’apprentissage automatique pour personnaliser les interactions, tandis que PayPal développe des modèles prédictifs pour anticiper les besoins des utilisateurs. Cette convergence technologique crée des expériences adaptatives qui s’enrichissent avec l’usage.

Les assistants virtuels intégrés facilitent la navigation et l’exécution de transactions complexes. L’intégration de Gemini Live illustre parfaitement cette évolution vers des interfaces conversationnelles intelligentes. Les utilisateurs peuvent désormais effectuer des paiements, consulter leurs historiques et gérer leurs préférences via des commandes vocales naturelles.

Personnalisation avancée et recommandations intelligentes

Les algorithmes de personnalisation analysent les habitudes de consommation pour proposer des suggestions pertinentes. Cette analyse comportementale permet d’optimiser les parcours utilisateur et de réduire les frictions lors des transactions. Les modèles prédictifs anticipent les besoins futurs et préparent proactivement les options de paiement appropriées.

- Recommandations de méthodes de paiement optimales

- Alertes proactives sur les opportunités d’économies

- Gestion automatisée des budgets et limites

- Analyse prédictive des dépenses futures

- Optimisation automatique des devises et taux de change

L’intelligence artificielle optimise également la détection de fraude en analysant les patterns comportementaux en temps réel. Cette approche proactive permet d’identifier les activités suspectes avant qu’elles n’impactent les utilisateurs. Les stratégies d’optimisation basées sur l’IA s’appliquent aussi aux systèmes de paiement pour améliorer continuellement leurs performances.

| Fonctionnalité IA | Impact utilisateur | Précision | Temps de réponse |

|---|---|---|---|

| Détection fraude | Protection automatique | 99.7% | < 100ms |

| Recommandations | Suggestions personnalisées | 85% | < 200ms |

| Analyse budgétaire | Insights financiers | 92% | < 500ms |

| Support client | Résolution automatique | 78% | < 1s |

L’impact sur l’écosystème du commerce électronique mondial

L’intégration des services PayPal dans Google Wallet redéfinit les standards du commerce électronique. Les marchands bénéficient d’une simplification des processus de paiement et d’une réduction des taux d’abandon de panier. Cette unification technique permet aux petites entreprises d’accéder aux mêmes fonctionnalités avancées que les grandes plateformes e-commerce.

L’impact se ressent particulièrement sur les marchés émergents où l’adoption du paiement mobile connaît une croissance exponentielle. L’intégration design et durabilité devient cruciale pour développer des solutions adaptées aux spécificités locales. Les partenariats avec les institutions financières régionales facilitent cette expansion géographique.

Transformation des modèles économiques traditionnels

Les nouveaux modèles de revenus émergent de cette intégration technologique. Les commissions transactionnelles évoluent vers des modèles basés sur la valeur ajoutée et les services premium. American Express et d’autres émetteurs adaptent leurs stratégies pour maintenir leur pertinence dans cet écosystème intégré.

- Modèles de revenus partagés entre plateformes

- Services financiers embedded pour les marchands

- Programmes de fidélité cross-platform

- Outils d’analyse avancée pour les commerçants

- Solutions de financement intégrées (BNPL)

Les données transactionnelles agrégées génèrent de nouveaux insights pour optimiser les stratégies commerciales. L’intégration dans les dispositifs wearables comme la Pixel Watch 3 étend ces capacités aux objets connectés, créant un écosystème de paiement omniprésent.

| Secteur d’activité | Impact intégration | Adoption rate | ROI moyen |

|---|---|---|---|

| E-commerce | Conversion +15% | 87% | +23% |

| Retail physique | Vitesse +40% | 72% | +18% |

| Services | Satisfaction +25% | 65% | +31% |

| Marketplace | Volume +35% | 91% | +28% |

Les perspectives d’évolution et innovations futures

L’avenir de l’intégration PayPal-Google Wallet s’oriente vers des technologies émergentes comme la blockchain et les cryptomonnaies. Les laboratoires de recherche développent des prototypes intégrant les paiements décentralisés tout en maintenant la simplicité d’usage qui caractérise les solutions actuelles. Les partenariats avec Samsung pour les lunettes XR annoncent une nouvelle ère du commerce immersif.

Les technologies de réalité augmentée transformeront les expériences d’achat en permettant des paiements contextuels et immersifs. Les utilisateurs pourront effectuer des transactions en pointant simplement leurs dispositifs vers les objets désirés. Cette évolution nécessite une refonte complète des interfaces utilisateur et des protocoles de sécurité.

Intégration avec l’Internet des Objets et l’économie connectée

L’expansion vers l’IoT ouvre des possibilités inédites pour les paiements automatisés. Les réfrigérateurs intelligents pourront commander automatiquement des produits en rupture, tandis que les véhicules autonomes géreront leurs propres paiements de carburant ou de stationnement. L’intégration dans l’écosystème Tesla illustre cette convergence entre mobilité et paiements.

- Paiements machine-to-machine automatisés

- Smart contracts pour les transactions récurrentes

- Micropaiements IoT en temps réel

- Authentification contextuelle basée sur la géolocalisation

- Économie circulaire avec tokens de récompense

L’intelligence artificielle évoluera vers des assistants financiers personnels capables de gérer de manière autonome les finances des utilisateurs. Ces systèmes négocieront automatiquement les meilleurs tarifs, optimiseront les investissements et anticiperont les besoins futurs avec une précision croissante.

FAQ – Questions fréquentes sur l’intégration PayPal-Google Wallet

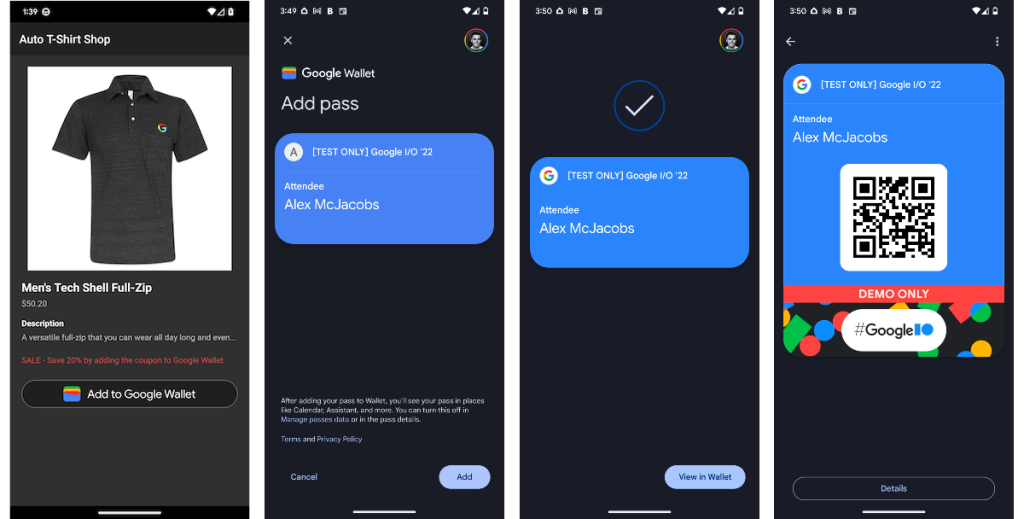

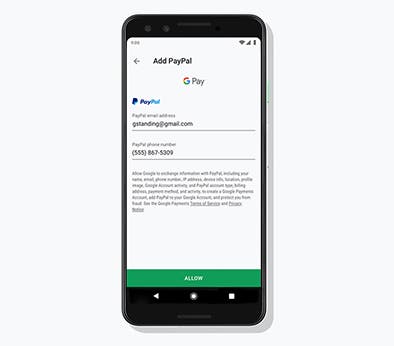

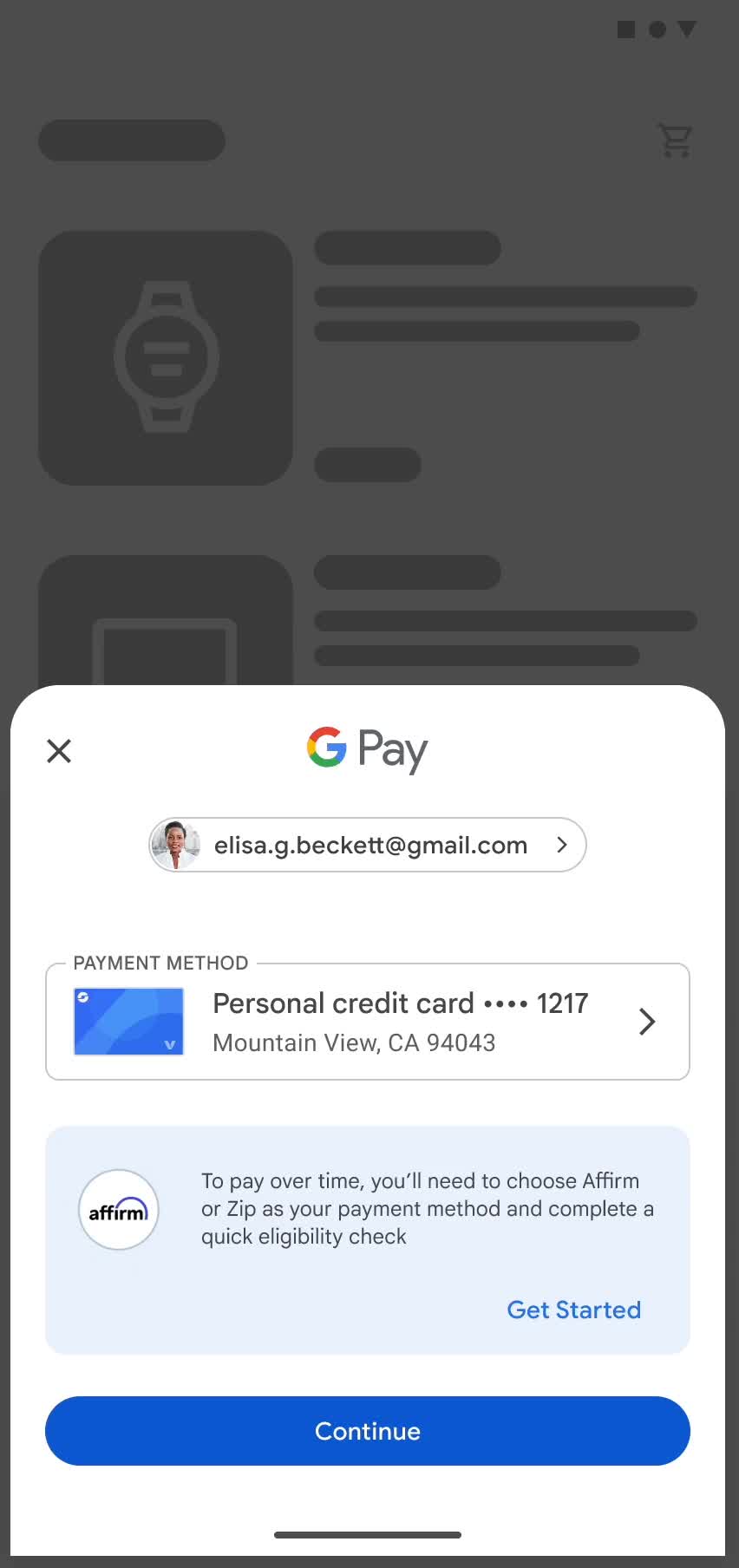

Comment activer l’intégration PayPal dans Google Wallet ?

L’activation s’effectue directement depuis les paramètres de Google Wallet en sélectionnant « Ajouter un mode de paiement » puis « PayPal ». L’authentification biométrique confirme la liaison entre les deux comptes pour garantir la sécurité.

Quels sont les frais associés à l’utilisation conjointe des deux services ?

Les frais dépendent du type de transaction et de la région. Les paiements domestiques restent généralement gratuits, tandis que les transferts internationaux appliquent les tarifs PayPal standard avec d’éventuelles réductions négociées via le partenariat Google.

L’intégration fonctionne-t-elle avec tous les commerçants acceptant Google Pay ?

La compatibilité est progressive et dépend de la mise à jour des terminaux de paiement par les commerçants. La majorité des grandes enseignes supportent déjà cette intégration, avec un déploiement complet prévu pour la fin de l’année.

Comment sont protégées mes données financières lors des transactions croisées ?

Les données sont tokenisées et chiffrées selon les standards bancaires les plus stricts. Aucune information sensible n’est stockée localement, et l’authentification multi-facteurs sécurise chaque transaction selon les protocoles FIDO2.

Puis-je utiliser cette intégration pour les achats en cryptomonnaies ?

Le support des cryptomonnaies est en phase de test bêta dans certaines régions. PayPal gère la conversion automatique entre cryptomonnaies et devises traditionnelles, avec une intégration transparente via Google Wallet prévue prochainement.