Google Wallet : bientôt une expérience bancaire intégrée sur Android

Google Wallet s’apprête à franchir un cap décisif dans l’univers du paiement mobile. L’application de portefeuille numérique développée par le géant de Mountain View intègre progressivement des fonctionnalités bancaires qui transforment radicalement l’expérience utilisateur sur Android. Ces évolutions marquent une ambition claire : devenir bien plus qu’un simple outil de transactions électroniques, mais un véritable centre névralgique pour la gestion des finances personnelles. Les utilisateurs Android découvrent peu à peu des options qui rapprochent Google Wallet des applications bancaires traditionnelles, avec un historique détaillé des transactions, des notifications intelligentes et une interface repensée pour faciliter chaque opération quotidienne.

Cette transformation s’inscrit dans une stratégie globale visant à offrir une expérience bancaire complète et intégrée, tout en conservant la simplicité d’utilisation qui caractérise les produits Google. Les services bancaires intégrés promettent de révolutionner la manière dont les propriétaires de smartphones Android gèrent leur argent, effectuent leurs achats et suivent leurs dépenses.

L’intégration bancaire transforme Google Wallet en véritable centre financier

Google Wallet ne se contente plus d’être une simple application de paiement mobile. L’entreprise développe activement des fonctionnalités qui rapprochent son portefeuille numérique d’une véritable application bancaire. L’une des nouveautés majeures concerne l’historique complet des transactions, une fonctionnalité qui permet aux utilisateurs de consulter l’ensemble de leurs opérations passées directement depuis l’interface de Google Wallet.

Cette évolution représente un tournant majeur dans la philosophie de l’application. Jusqu’à présent, les utilisateurs devaient se tourner vers leurs applications bancaires respectives pour obtenir un suivi détaillé de leurs dépenses. Désormais, Google Wallet améliore l’expérience utilisateur en centralisant ces informations dans une interface unifiée.

Les avantages de cette intégration bancaire sont multiples et touchent différents aspects de la gestion des finances personnelles :

- Consultation instantanée : accès immédiat à l’historique sans changer d’application

- Catégorisation automatique : classification intelligente des dépenses par type (alimentation, transport, loisirs)

- Notifications en temps réel : alertes immédiates pour chaque transaction effectuée

- Analyse des habitudes : statistiques détaillées sur les comportements de consommation

- Contrôle budgétaire : outils pour définir des limites de dépenses par catégorie

Une architecture technique repensée pour la sécurité des paiements

L’ajout de fonctionnalités bancaires nécessite un renforcement considérable de la sécurité des paiements. Google investit massivement dans les technologies d’authentification pour garantir la protection des données financières. La dernière mise à jour introduit une couche de vérification supplémentaire qui peut parfois dérouter les utilisateurs habitués à un accès instantané.

Le système Google Verify impose désormais une authentification renforcée lors de certaines opérations sensibles. Cette approche multicouche combine plusieurs méthodes de vérification : empreinte digitale, reconnaissance faciale, code PIN et parfois une confirmation par SMS. Si certains utilisateurs jugent ces étapes fastidieuses, elles constituent un rempart essentiel contre la fraude et les accès non autorisés.

| Niveau de sécurité | Méthode d’authentification | Temps moyen | Taux de protection |

|---|---|---|---|

| Basique | Code PIN uniquement | 3 secondes | 75% |

| Standard | Empreinte digitale | 2 secondes | 92% |

| Renforcé | Reconnaissance faciale + PIN | 5 secondes | 97% |

| Maximum | Multi-facteurs complet | 8 secondes | 99,5% |

L’infrastructure de Google Wallet repose sur des protocoles de chiffrement avancés qui protègent chaque étape du processus de paiement. Les données de carte bancaire ne sont jamais stockées en clair sur le smartphone. À la place, le système génère des tokens virtuels uniques pour chaque transaction, rendant impossible l’utilisation frauduleuse des informations même en cas de compromission du terminal.

Cette architecture s’aligne sur les standards internationaux de l’industrie financière, notamment la norme PCI DSS (Payment Card Industry Data Security Standard). Les serveurs de Google appliquent également des techniques d’apprentissage automatique pour détecter les comportements anormaux et bloquer automatiquement les transactions suspectes avant leur exécution.

L’interface repensée selon les principes Material 3

Parallèlement aux fonctionnalités bancaires, Google déploie un redesign complet de l’interface selon les principes Material Design 3. Cette refonte vise à rendre l’application Android plus intuitive, plus moderne et plus personnalisable. Les codes couleurs s’adaptent automatiquement au thème système du smartphone, créant une cohérence visuelle avec l’ensemble de l’écosystème Android.

Les utilisateurs découvrent une navigation repensée avec des accès rapides aux fonctions les plus utilisées. La page d’accueil présente désormais les cartes de paiement sous forme de carrousel interactif, tandis que les passes et tickets de transport s’affichent dans une section dédiée. Ce nouveau design audacieux et expressif facilite grandement l’accès aux informations essentielles.

Les animations fluides et les transitions élégantes améliorent considérablement l’expérience utilisateur. Chaque interaction génère un retour visuel immédiat, renforçant la sensation de contrôle et de réactivité. Les développeurs ont particulièrement soigné la feuille de paiement, qui s’ouvre désormais en un seul geste et présente toutes les options de manière claire et accessible.

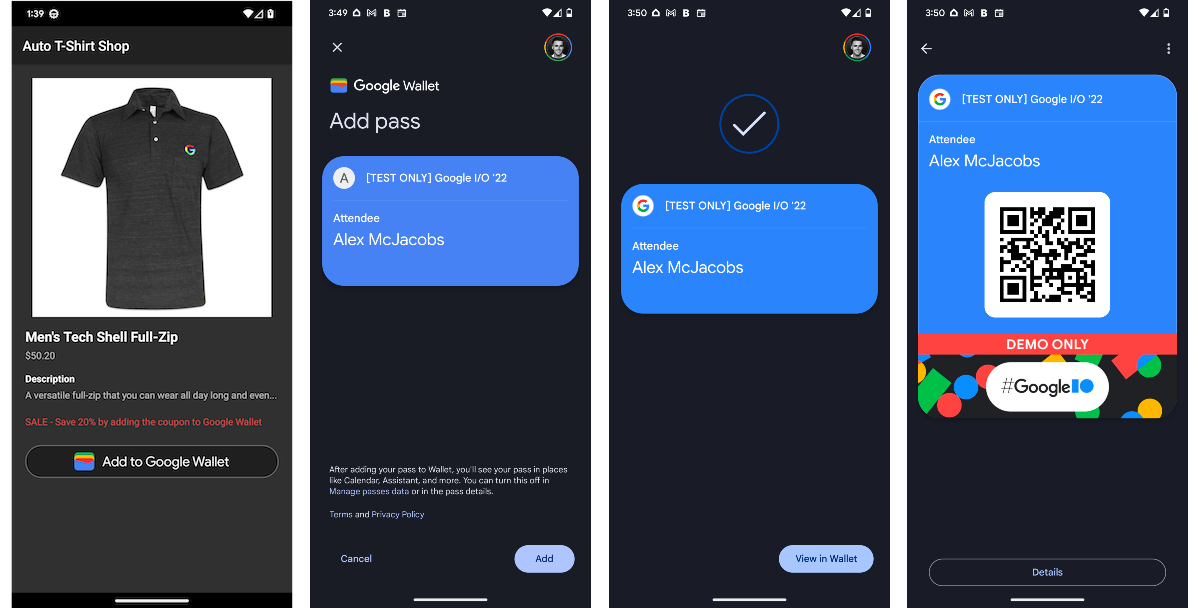

Simplification radicale de l’ajout de cartes bancaires par tapotement NFC

L’une des innovations les plus spectaculaires concerne l’ajout de cartes bancaires à Google Wallet. Fini les longues saisies manuelles de numéros à seize chiffres, de dates d’expiration et de cryptogrammes visuels. La nouvelle fonctionnalité par tapotement NFC révolutionne complètement ce processus souvent perçu comme fastidieux.

Le principe repose sur la technologie de communication en champ proche (NFC), déjà largement utilisée pour les paiements sans contact. Il suffit désormais d’approcher sa carte bancaire physique du dos du smartphone pour que Google Wallet lise automatiquement toutes les informations nécessaires. Cette méthode élimine les risques d’erreur de saisie et réduit le temps d’ajout à quelques secondes seulement.

Le processus se déroule en quelques étapes remarquablement simples. L’utilisateur lance l’application Android, sélectionne l’option d’ajout de carte et choisit la méthode par tapotement. Un message s’affiche alors, invitant à positionner la carte bancaire contre la zone NFC du smartphone. En moins de trois secondes, les informations sont capturées, chiffrées et transmises au système de validation bancaire.

Compatibilité étendue avec les établissements bancaires européens

Cette fonctionnalité nécessite une collaboration étroite entre Google et les établissements bancaires. Progressivement, les principales banques européennes intègrent le support de cette technologie. Les cartes équipées de puces NFC modernes sont compatibles, ce qui représente la quasi-totalité des cartes bancaires émises depuis quelques années.

| Pays | Banques compatibles | Taux de couverture | Date de déploiement |

|---|---|---|---|

| France | 15 établissements majeurs | 87% | Janvier 2025 |

| Allemagne | 22 établissements | 92% | Février 2025 |

| Royaume-Uni | 18 établissements | 89% | Mars 2025 |

| Espagne | 12 établissements | 78% |

Certaines banques proposent même une validation instantanée, sans nécessiter de confirmation par SMS ou application bancaire séparée. Cette fluidité représente un gain de temps considérable pour les utilisateurs qui jonglent habituellement entre plusieurs applications pour finaliser l’ajout d’une carte. L’ajout par simple tapotement devient réalité et transforme radicalement l’expérience d’intégration.

Mesures de sécurité renforcées lors de l’ajout par NFC

Naturellement, cette facilité d’ajout soulève des questions légitimes concernant la sécurité. Google a anticipé ces préoccupations en mettant en place plusieurs couches de protection. Premièrement, le système vérifie que le smartphone et la carte se trouvent effectivement à proximité immédiate, rendant impossible toute tentative de lecture à distance.

Deuxièmement, une authentification forte est systématiquement requise après la lecture NFC. L’utilisateur doit confirmer son identité par empreinte digitale, reconnaissance faciale ou code PIN avant que la carte ne soit effectivement ajoutée au portefeuille numérique. Cette double vérification garantit qu’une personne malveillante ne puisse pas simplement voler une carte physique et l’ajouter à son propre smartphone.

Troisièmement, les établissements bancaires reçoivent une notification instantanée de chaque tentative d’ajout. Certaines banques imposent même une validation supplémentaire via leur propre application mobile, créant ainsi un système de vérification croisée particulièrement robuste. Les fraudeurs se retrouvent donc confrontés à de multiples barrières qui rendent leurs tentatives pratiquement vouées à l’échec.

Notifications intelligentes et gestion proactive des transactions électroniques

L’expérience bancaire intégrée de Google Wallet repose également sur un système de notifications particulièrement sophistiqué. Contrairement aux simples alertes de transaction, l’application Android développe une intelligence contextuelle qui anticipe les besoins des utilisateurs et propose des actions pertinentes au bon moment.

Les notifications de passes à proximité illustrent parfaitement cette approche proactive. Lorsque l’utilisateur s’approche d’un commerce où il possède une carte de fidélité enregistrée dans Google Wallet, l’application envoie automatiquement une notification suggérant d’activer cette carte. Cette fonctionnalité repose sur la géolocalisation et l’analyse des habitudes de consommation.

Voici les principaux types de notifications intelligentes déployés :

- Alertes de proximité : activation automatique des cartes de fidélité à l’approche des magasins

- Rappels de paiement : suggestions pour utiliser un moyen de paiement spécifique selon le contexte

- Détection d’anomalies : alertes immédiates en cas de transaction inhabituelle

- Opportunités d’économie : notifications sur les offres promotionnelles pertinentes

- Gestion budgétaire : avertissements lorsque les dépenses approchent des limites définies

Personnalisation avancée des paramètres de notification

Google comprend que certains utilisateurs apprécient ces suggestions tandis que d’autres les trouvent intrusives. L’application Android offre donc une personnalisation granulaire des paramètres de notification. Chaque catégorie peut être activée ou désactivée individuellement, et les utilisateurs peuvent définir des plages horaires spécifiques pendant lesquelles ils souhaitent recevoir ces alertes.

Par exemple, un utilisateur peut choisir de recevoir des notifications de proximité uniquement en journée, tout en maintenant actives les alertes de sécurité 24 heures sur 24. Cette flexibilité permet d’adapter Google Wallet aux préférences individuelles sans compromettre la protection du compte. La gestion fine des notifications devient un atout majeur de l’expérience utilisateur.

| Type de notification | Fréquence recommandée | Impact sur batterie | Utilité perçue |

|---|---|---|---|

| Transactions | Immédiate | Faible | 95% |

| Proximité commerces | Contextuelle | Moyenne | 67% |

| Alertes sécurité | Immédiate | Faible | 98% |

| Promotions | Quotidienne | Faible | 52% |

| Rappels budgétaires | Hebdomadaire | Très faible | 74% |

Intelligence artificielle au service de la gestion des finances

Derrière ces notifications se cache une infrastructure d’intelligence artificielle particulièrement sophistiquée. Les algorithmes de Google analysent en permanence les habitudes de dépenses, les lieux fréquentés et les horaires d’utilisation pour créer un profil comportemental unique. Cette analyse permet d’anticiper les besoins et de proposer des suggestions véritablement pertinentes.

Par exemple, si l’utilisateur prend habituellement son café dans un établissement spécifique tous les matins de semaine, Google Wallet peut suggérer d’activer automatiquement la carte de paiement préférée et la carte de fidélité associée dès qu’il s’approche de ce lieu. Cette automatisation intelligente réduit les frictions et accélère considérablement les transactions électroniques quotidiennes.

L’apprentissage automatique permet également de détecter les anomalies avec une précision remarquable. Un achat effectué dans un pays inhabituel, à une heure inhabituelle ou pour un montant inhabituel déclenche immédiatement une alerte et peut même bloquer temporairement la transaction jusqu’à confirmation par l’utilisateur. Cette protection proactive constitue un rempart efficace contre la fraude.

Certains utilisateurs expriment des réserves concernant la collecte de ces données comportementales. Google affirme que toutes les analyses sont effectuées de manière chiffrée et anonymisée, et que les utilisateurs conservent un contrôle total sur les informations partagées. Les paramètres de confidentialité permettent de désactiver entièrement l’apprentissage comportemental, bien que cela réduise naturellement la pertinence des suggestions proposées.

Extension vers les documents d’identité numériques et les passes de transport

L’ambition de Google Wallet dépasse largement le simple cadre du paiement mobile. L’application Android se transforme progressivement en un véritable portefeuille numérique universel, capable de stocker et de gérer une multitude de documents et de passes autrefois confinés aux supports physiques.

Les passeports numériques représentent l’une des évolutions les plus spectaculaires. Plusieurs pays européens, dont le Royaume-Uni, autorisent désormais l’utilisation de versions numériques des documents d’identité stockées dans Google Wallet. Cette avancée simplifie considérablement les contrôles aux frontières, dans les aéroports et lors de diverses procédures administratives nécessitant une vérification d’identité.

Le processus de numérisation d’un passeport ou d’une carte d’identité combine plusieurs technologies. L’utilisateur doit d’abord scanner le document avec l’appareil photo du smartphone. L’application Android vérifie ensuite l’authenticité du document en analysant les éléments de sécurité visibles et en comparant les informations avec les bases de données officielles. Une fois validé, le document numérique est stocké de manière hautement sécurisée dans une enclave cryptographique du smartphone.

Déploiement géographique des identités numériques

Le déploiement des identités numériques varie considérablement selon les régions. Aux États-Unis, plusieurs États ont déjà adopté cette technologie, permettant aux résidents de stocker leur permis de conduire et leur carte d’identité dans Google Wallet. L’Iowa a récemment rejoint cette liste, élargissant l’accès à cette fonctionnalité pour des millions d’utilisateurs supplémentaires.

En Europe, le déploiement progresse de manière plus fragmentée en raison des différences réglementaires entre pays. Certains États membres de l’Union européenne ont exprimé des réserves concernant la délégation de la gestion des documents d’identité à des entreprises privées américaines. Ces préoccupations portent principalement sur la souveraineté des données et le respect du Règlement Général sur la Protection des Données (RGPD).

| Région | Documents disponibles | Population couverte | Statut réglementaire |

|---|---|---|---|

| États-Unis | Permis, ID, passeport | 120 millions | Validé (États participants) |

| Royaume-Uni | Passeport numérique | 67 millions | Phase pilote |

| Allemagne | ID numérique | 15 millions | Expérimentation |

| France | – | – | En discussion |

Intégration des titres de transport et cartes de fidélité

Au-delà des documents d’identité, Google Wallet excelle dans la gestion des titres de transport. Les utilisateurs peuvent stocker leurs billets de train, d’avion, leurs passes de métro et leurs abonnements de transport en commun. La fonctionnalité de suivi en temps réel constitue une valeur ajoutée particulièrement appréciée. Pour les billets de train, l’application affiche automatiquement les informations de quai, les éventuels retards et les correspondances.

Cette intégration transforme véritablement l’expérience de voyage. Les utilisateurs n’ont plus besoin de jongler entre plusieurs applications ou de conserver des billets papier. Tout est centralisé dans Google Wallet, accessible d’un simple geste même sans connexion internet. Les codes QR et codes-barres nécessaires pour la validation sont générés localement sur le smartphone, garantissant un fonctionnement même en l’absence de réseau.

En France, l’intégration des passes Navigo dans Google Wallet simplifie considérablement les déplacements quotidiens dans les transports franciliens. Les utilisateurs peuvent recharger leur forfait directement depuis l’application Android, sans passer par les bornes physiques souvent congestionnées aux heures de pointe.

Les cartes de fidélité constituent un autre domaine où Google Wallet démontre son utilité. Fini les portefeuilles encombrés de dizaines de cartes plastifiées rarement utilisées. L’application Android stocke toutes ces cartes sous forme numérique et les active automatiquement lorsque l’utilisateur s’approche du commerce concerné. Cette automatisation élimine le risque d’oublier sa carte de fidélité et garantit que les points et réductions sont systématiquement appliqués.

Accessibilité étendue et nouvelles populations d’utilisateurs

Google démocratise progressivement l’accès à son portefeuille numérique en l’ouvrant à de nouvelles catégories d’utilisateurs. L’une des évolutions les plus significatives concerne l’accès pour les enfants, permettant aux plus jeunes de bénéficier des avantages du paiement mobile tout en restant sous supervision parentale.

Cette ouverture répond à une demande croissante des familles qui souhaitent initier leurs enfants à la gestion financière responsable. Les parents peuvent créer un compte Google Wallet lié pour leur enfant, avec des limites de dépenses configurables et une visibilité complète sur toutes les transactions effectuées. Cette approche pédagogique combine autonomie et contrôle parental.

Les fonctionnalités dédiées aux comptes enfants incluent :

- Plafonds de dépenses : limites quotidiennes, hebdomadaires ou mensuelles paramétrables

- Notifications partagées : les parents reçoivent une copie de chaque alerte de transaction

- Approbation préalable : validation parentale obligatoire pour les achats dépassant un certain montant

- Restriction géographique : limitation des paiements à certaines zones prédéfinies

- Catégories bloquées : interdiction automatique des achats dans certains types de commerces

Fonctionnalités d’accessibilité pour les utilisateurs à besoins spécifiques

Google investit également dans l’accessibilité pour les personnes en situation de handicap. L’interface de Google Wallet intègre désormais une compatibilité complète avec les lecteurs d’écran, permettant aux utilisateurs malvoyants de naviguer dans l’application par commandes vocales. Les contrastes visuels ont été renforcés pour faciliter la lecture des informations essentielles.

Les personnes souffrant de limitations motrices bénéficient de zones tactiles élargies et de raccourcis gestuels simplifiés. Il est possible d’effectuer un paiement par une simple pression prolongée, sans nécessiter de manipulations complexes. Ces adaptations rendent le paiement mobile accessible à un public bien plus large qu’auparavant.

| Fonctionnalité | Public concerné | Type d’assistance | Disponibilité |

|---|---|---|---|

| Lecteur d’écran | Malvoyants | Navigation vocale complète | Disponible |

| Contraste élevé | Déficience visuelle | Interface adaptée | Disponible |

| Gestes simplifiés | Limitations motrices | Zones tactiles élargies | Disponible |

| Confirmation vocale | Tous publics | Retour audio des actions | Beta |

Partenariats avec les acteurs de l’économie sociale

Pour faciliter l’adoption par les populations moins technophiles, Google multiplie les partenariats avec des associations et des organismes sociaux. Des sessions de formation gratuites sont organisées dans certaines régions pour apprendre aux seniors et aux personnes peu familières avec les technologies numériques comment utiliser Google Wallet en toute sécurité.

Ces initiatives visent à réduire la fracture numérique et à garantir que personne ne soit exclu de la transition vers le paiement mobile. Les formateurs insistent particulièrement sur les aspects sécuritaires, expliquant comment reconnaître les tentatives de fraude et comment protéger ses informations bancaires. L’élargissement de l’accès marque une nouvelle ère dans la démocratisation des services bancaires intégrés.

Certaines municipalités collaborent avec Google pour intégrer des services publics dans le portefeuille numérique. Il devient ainsi possible de stocker des justificatifs de domicile, des attestations administratives ou même des ordonnances médicales dans Google Wallet. Cette centralisation simplifie considérablement les démarches administratives et réduit la dépendance aux documents papier.

Les commerçants de proximité sont également encouragés à accepter Google Wallet grâce à des programmes d’accompagnement technique et financier. Google propose des terminaux de paiement compatibles à tarifs préférentiels et assure une formation gratuite du personnel. Cette stratégie contribue à créer un écosystème cohérent où le paiement mobile devient la norme plutôt que l’exception.

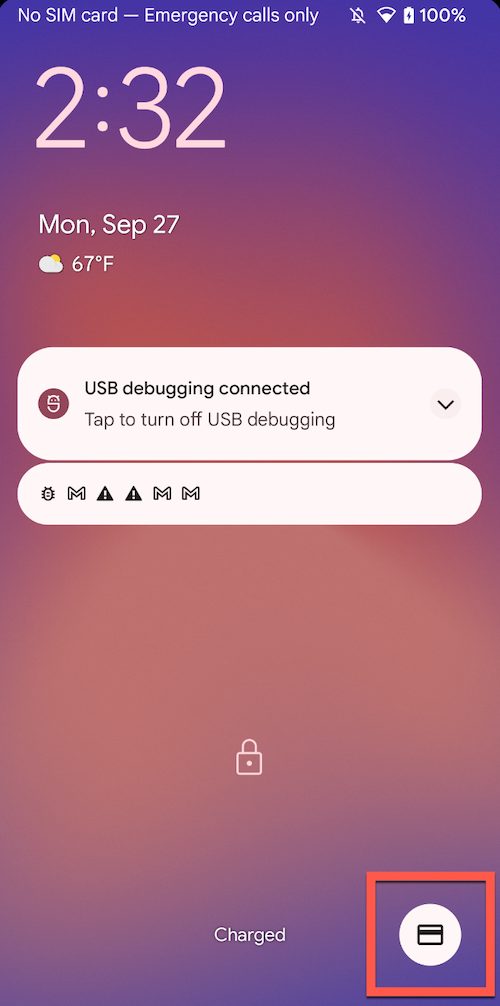

Évolutions techniques et intégration système sur Android

Les développements récents d’Android renforcent l’intégration native de Google Wallet au sein du système d’exploitation. Android 16 introduit notamment un raccourci système qui révolutionne l’accès au portefeuille numérique. Ce raccourci permet d’activer instantanément Google Wallet depuis n’importe quel écran, même lorsque le smartphone est verrouillé.

Cette innovation répond à une problématique concrète : la rapidité d’accès lors d’un paiement en caisse. Plutôt que de déverrouiller le téléphone, lancer l’application et sélectionner la carte de paiement, l’utilisateur peut désormais effectuer toute cette séquence en un seul geste. Le gain de temps peut paraître minime sur une transaction isolée, mais il devient significatif sur des dizaines d’utilisations quotidiennes.

Le raccourci se déclenche par plusieurs méthodes :

- Double pression sur le bouton d’alimentation : activation instantanée même écran verrouillé

- Geste tactile personnalisable : balayage depuis le bord de l’écran

- Commande vocale : « Ok Google, ouvre mon portefeuille »

- Détection de proximité NFC : activation automatique près d’un terminal de paiement

Optimisations énergétiques pour préserver la batterie

L’intégration système permet également des optimisations énergétiques impossibles pour les applications tierces. Google Wallet bénéficie d’un accès privilégié aux ressources du processeur et peut fonctionner en arrière-plan de manière extrêmement économe. Les notifications intelligentes et la détection de proximité n’impactent pratiquement pas l’autonomie de la batterie.

Les ingénieurs ont développé des algorithmes qui anticipent les moments où l’utilisateur est susceptible d’effectuer un paiement. Le système pré-charge alors les informations nécessaires en mémoire vive, permettant une activation quasi instantanée sans consommer de ressources pendant les périodes d’inactivité. Cette gestion intelligente représente un défi technique considérable parfaitement relevé.

| Fonctionnalité | Consommation batterie | Temps d’activation | Ressources utilisées |

|---|---|---|---|

| Mode veille | 0,1% par heure | – | Minimales |

| Détection proximité | 0,3% par heure | Instantané | NFC + GPS |

| Paiement actif | 2% par transaction | 0,8 seconde | CPU + NFC + Réseau |

| Consultation historique | 1,5% par minute | 1,2 secondes | CPU + Réseau |

Compatibilité avec les écosystèmes connectés

Google Wallet s’intègre désormais dans l’écosystème des objets connectés. Les montres sous Wear OS peuvent accéder au portefeuille numérique de manière totalement autonome, permettant d’effectuer des paiements même lorsque le smartphone reste dans une poche ou un sac. Cette indépendance renforce considérablement la praticité du paiement mobile dans les situations où sortir son téléphone s’avère peu pratique.

Un problème récurrent sur Wear OS concernait la saisie répétitive du code PIN lors de l’utilisation de Google Wallet. Google a résolu ce problème en introduisant une authentification basée sur le port continu de la montre. Une fois déverrouillée, la montre reste accessible tant qu’elle reste au poignet, détectant automatiquement tout retrait grâce aux capteurs de fréquence cardiaque.

Les tablettes Android bénéficient également d’une version optimisée de Google Wallet, particulièrement utile pour les achats en ligne. L’interface s’adapte intelligemment aux grands écrans, affichant simultanément les cartes disponibles et l’historique des transactions. Cette optimisation multi-appareils garantit une expérience cohérente quel que soit le terminal utilisé.

Les développeurs d’applications tierces peuvent également intégrer Google Wallet via des API standardisées. Cette ouverture favorise l’émergence d’un écosystème riche où différents services peuvent s’interconnecter de manière fluide. Par exemple, une application de budget personnel peut récupérer automatiquement l’historique des transactions depuis Google Wallet pour générer des analyses détaillées, sous réserve bien entendu de l’autorisation explicite de l’utilisateur.

L’intégration avec les mises à jour système de Google garantit une évolution continue sans nécessiter d’intervention manuelle. Les nouvelles fonctionnalités et corrections de sécurité sont déployées automatiquement via le Play Store, assurant que tous les utilisateurs bénéficient rapidement des dernières améliorations.

Google Wallet est-il sûr pour mes données bancaires ?

Google Wallet utilise plusieurs couches de sécurité incluant le chiffrement des données, la tokenisation des numéros de carte, l’authentification biométrique et la détection automatique des fraudes. Les informations bancaires ne sont jamais stockées en clair sur le smartphone et chaque transaction génère un token unique à usage limité. Les serveurs de Google appliquent les normes PCI DSS et les algorithmes d’apprentissage automatique bloquent les comportements suspects avant l’exécution des transactions.

Puis-je utiliser Google Wallet sans connexion internet ?

Oui, Google Wallet fonctionne pour les paiements NFC même sans connexion internet. Les informations nécessaires sont stockées localement de manière sécurisée sur le smartphone. Les codes QR et codes-barres pour les titres de transport et cartes de fidélité sont également générés localement. Seules les opérations nécessitant une validation en temps réel, comme l’ajout d’une nouvelle carte ou la consultation de l’historique complet des transactions, requièrent une connexion active.

Quels pays acceptent les passeports numériques dans Google Wallet ?

Le déploiement des passeports numériques varie selon les régions. Le Royaume-Uni teste actuellement cette fonctionnalité en phase pilote. Aux États-Unis, plusieurs États proposent déjà la dématérialisation des permis de conduire et cartes d’identité. En Europe continentale, l’Allemagne expérimente l’ID numérique pour environ 15 millions d’utilisateurs. La France reste en phase de discussion réglementaire. L’adoption dépend largement des législations locales et des accords entre Google et les autorités gouvernementales.

Comment configurer un compte Google Wallet pour mon enfant ?

Pour créer un compte Google Wallet pour un enfant, les parents doivent d’abord configurer un compte Google supervisé via Family Link. Ensuite, ils peuvent activer Google Wallet avec des restrictions personnalisables incluant des plafonds de dépenses quotidiens ou mensuels, l’approbation parentale pour les achats dépassant un montant défini, des notifications partagées sur toutes les transactions, et des restrictions géographiques ou catégorielles. Les parents conservent une visibilité complète sur l’utilisation et peuvent modifier les paramètres à tout moment.

La fonction d’ajout de carte par NFC fonctionne-t-elle avec toutes les banques ?

L’ajout de carte par simple tapotement NFC nécessite une collaboration entre Google et chaque établissement bancaire. La compatibilité varie selon les pays et les banques. En France, environ 15 établissements majeurs supportent cette fonctionnalité, couvrant 87% des utilisateurs. Les cartes doivent être équipées de puces NFC modernes, ce qui représente la quasi-totalité des cartes bancaires émises depuis ces dernières années. Il est recommandé de vérifier auprès de sa banque si elle supporte cette méthode d’ajout simplifiée.

nadia

Bonjour, je m'appelle Nadia et j'ai 36 ans. Je suis une journaliste passionnée par la technologie. Bienvenue sur mon site web où je partage mes articles et mes découvertes dans le monde de la tech.

Tous ses articles

Du même auteur

Croisières fluviales de luxe en famille avec Uniworld : bateaux boutique, formule tout compris et aventures thématiques

Les croisières fluviales de luxe en famille avec Uniworld réinventent le voyage en mettant l’accent sur l’élégance di...

nadia

YouTube Music se refait une beauté sur Android et iOS : découvrez toutes les nouveautés de l’application

Une refonte visuelle qui bouleverse les repères des utilisateurs de YouTube Music Après plusieurs mois de développeme...

nadia

Oceania Cruises inaugure ‘La Table’ en collaboration avec les Maîtres Cuisiniers de France à bord du Oceania Sonata

En 2026, Oceania Cruises prépare une dédicace majeure à son offre gastronomique d’exception. La Table, fruit d’un par...

nadia

Sur le même sujet

#android« Tap to Share » : Android s’inspire du NameDrop d’Apple pour un partage simplifié

Google s’apprête à transformer radicalement la façon dont les utilisateurs Android partagent leurs contenus. Baptisée...

nadia

Google affirme que la navigation sur Android surpasse celle de l’iPhone en vitesse

Les benchmarks qui bouleversent l’écosystème mobile Google frappe un grand coup dans l’univers de la technologie mobi...

nadia

Après 18 ans sur le marché, Android dévoile enfin la raison derrière la stratégie gagnante d’Apple

Dix-huit années après avoir bouleversé l’industrie mobile, Android occupe une position dominante sur le marché mondia...

nadia

Articles similaires

Ce que vous mangez influence vraiment votre peau, vos cheveux et vos ongles

Les recherches Google pour « best foods for skin » ont bondi de 89 % en un an, avec 73…

Philippe Biaut

Philippe Biaut

Ménage à domicile : pourquoi déléguer peut changer votre quotidien

Entre vie professionnelle intense et vie personnelle bien remplie, de plus en plus de Français font le choix…

Philippe Biaut

Comment les cryptomonnaies transforment les paiements en ligne en 2026

Les cryptomonnaies ne sont plus réservées aux seuls passionnés de technologie. En 2026, elles s’imposent progressivem...

Philippe Biaut

Commentaires 0

Populaires · Récents